Was ist die elektronisch unterstützte Betriebsprüfung (euBP)?

Mindestens alle vier Jahre sind die Rentenversicherungsträger verpflichtet, Arbeitgeber zu überprüfen, ob diese die Beiträge zur Sozialversicherung ordnungsgemäß abführen. Dies erfolgt seit dem 01.01.2023 im Zuge einer elektronisch unterstützen Betriebsprüfung, kurz: euBP. Bei diesem Verfahren werden alle sozialversicherungsrelevanten Daten auf elektronischem Weg übermittelt. Ziel dabei ist es, die Betriebsprüfung maschinell zu unterstützen und so den Aufwand von herkömmlichen Vor-Ort-Prüfungen für alle Beteiligten zu verringern.

Ist die elektronisch unterstützte Betriebsprüfung (euBP) Pflicht?

Ja, die Teilnahme an der euBP der Rentenversicherungsträger ist für alle Arbeitgeber verpflichtend. Wer dieser Pflicht nicht nachkommt, riskiert Strafen wie Bußgelder oder Nachzahlungen.

Wie erfolgt die elektronische Übermittlung von Sozialversicherungsmeldungen?

Bei der Betriebsprüfung müssen die notwendigen Arbeitgeberdaten seit dem 01.01.2023 aus einem systemgeprüften Entgeltabrechnungsprogramm elektronisch übermittelt werden. Diese Verpflichtung zur elektronischen Datenübermittlung wurde inzwischen erweitert und erfolgt nun auch für Daten aus der Finanzbuchhaltung. Das bedeutet, dass die Datenübermittlung über ein einheitliches, XML-basiertes Transportverfahren, dem sogenannten eXTRa-Standard, erfolgen muss. Deshalb ist es wichtig, dass Unternehmen auf zertifizierte Softwarelösungen setzen, um die benötigten Daten im Falle einer Betriebsprüfung in elektronischer Form und entsprechend den Anforderungen der euBP, bereitstellen zu können.

Bei der Betriebsprüfung greift der Prüfer auf die im Rahmen der euBP zur Verfügung gestellten Daten zurück und prüft diese auf Plausibilität und Richtigkeit. Zeigt die Analyse keine Fehler oder Abweichungen auf, kann der Besuch des Betriebsprüfers im Unternehmen entfallen. Kommt es jedoch zu Unklarheiten oder Abweichungen in den gelieferten Daten, kann ein tieferer Einblick in die Unterlagen weiterhin erforderlich sein.

Als Ausfüllhilfe für den elektronischen Datenaustausch können Arbeitgeber das sogenannte SV-Meldeportal nutzen. Dieses unterstützt den elektronischen Austausch von Meldungen, Beitragsnachweisungen, Bescheinigungen und Anträgen mit den Sozialversicherungsträgern und ersetzt seit dem 30.06.2024 die Anwendung sv.net. Das Portal führt dabei keine Berechnungen zur Ermittlung der erforderlichen Angaben durch und ist auch kein Ersatz für ein umfassendes Entgeltabrechnungsprogramm und eine Buchhaltungssoftware.

Wichtig zu beachten ist auch, dass die elektronisch vorgehaltenen Daten für die euBP den gleichen Datenschutzbestimmungen, Aufbewahrungs- und Löschfristen unterliegen, wie die bisherigen Unterlagen der Betriebsprüfungen nach DSGVO, EStG, AO, SGB und HGB.

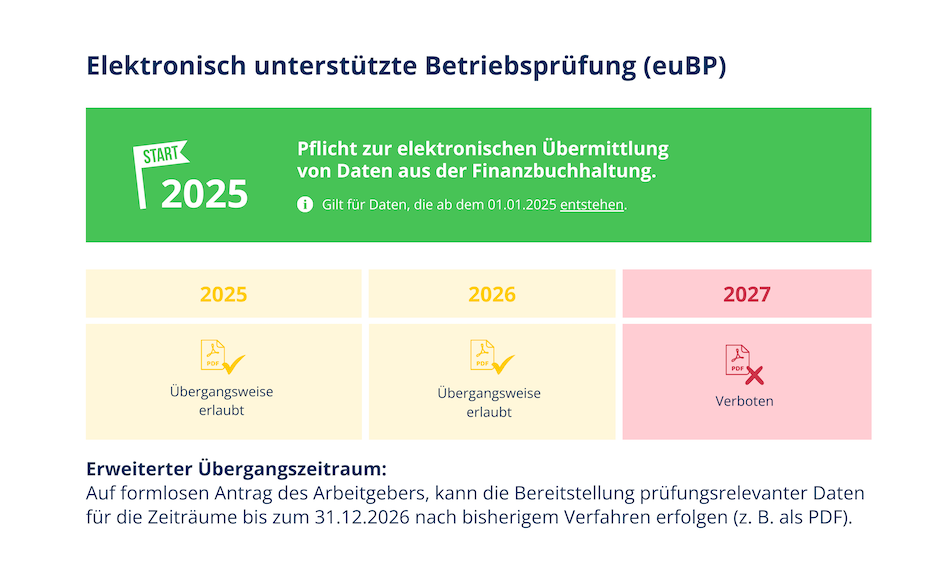

Gibt es eine Übergangsfrist für die elektronische Datenübermittlung aus der Finanzbuchhaltung?

Ja, es gibt eine Übergangsfrist bis Ende 2026: Auf formlosen Befreiungsantrag des Arbeitsgebers kann die Bereitstellung prüfrelevanter Daten für Zeiträume bis zum 31.12.2026 wie bisher (z. B. als PDF) erfolgen. Danach, d. h. ab dem 01.01.2027, ist die elektronische Übermittlung auch für Daten aus der Finanzbuchhaltung ausnahmslos verpflichtend. Zudem ist für Unternehmen wichtig zu wissen, dass die Pflicht zur elektronischen Übermittlung von Daten aus der Finanzbuchhaltung zwar schon ab dem 01.01.2025 offiziell gilt, sich diese jedoch auf Daten bezieht, die ab dem 01.01.2025 entstehen und nicht auf Daten, aus davor liegenden Zeiträumen.

Welche Vorteile und Herausforderungen bietet die euBP für Unternehmen?

Die elektronisch unterstützte Betriebsprüfung bietet viele Vorteile, bringt aber gleichzeitig auch Herausforderungen für die Unternehmen mit sich:

- Zeitersparnis: Schnellere Prüfungsprozesse durch digitale Datenübermittlung.

- Kosteneffizienz: Weniger manuelle Aufgaben und reduzierte Vor-Ort-Kontrollen.

- Transparenz: Klare Datenstruktur erleichtert die Nachvollziehbarkeit.

- Standardisierung: Einheitliche Datenformate minimieren das Fehlerrisiko.

- Datenqualität sicherstellen: Unvollständige, fehlerhafte oder nicht digitalisierte Daten können Probleme verursachen.

- Technische Anforderungen: IT-Systeme müssen kompatibel mit den Anforderungen der Rentenversicherungsträger sein.

Was können Unternehmen tun, um sich auf die euBP vorzubereiten?

- Zertifizierte Software: Setzen Sie auf ein vollumfängliches Entgeltabrechnungsprogramm und eine professionelle Buchhaltungssoftware, die die Anforderungen zur Datenübermittlung der euBP unterstützen. Beispielsweise können Sie mit der Diamant/4 Rechnungswesen- und Controllingsoftware mit Ablauf des erweiterten Übergangszeitraums Daten aus der Finanzbuchhaltung im vorgeschriebenen eXTRa-Standard bereitstellen, um die euBP-Anforderungen der Rentenversicherungsträger sicher zu erfüllen.

- Schnittstellen und Sicherheit: Gewährleistung von Datenschutz und -sicherheit durch verschlüsselte Transportverfahren (eXTRa-Standard) und Nutzung standardisierter Datenübertragungsformate.

- Prozesse optimieren: Analysieren und digitalisieren Sie interne Buchhaltungs- und Lohnprozesse, um die Effizienz und Datenqualität zu verbessern.

- Datenpflege: Stellen Sie sicher, dass alle relevanten Daten vollständig, korrekt und konsistent sind.