Jahresabschluss erstellen - Eine gute Vorbereitung ist die halbe Miete

Ganz gleich, ob der Jahresabschluss für ein einzelnes Unternehmen, eine Unternehmensgruppe, einen Konzern oder eine gemeinnützige Organisation erstellt werden muss, das Thema Zeit kann schnell zu einem entscheidenden Stressfaktor werden. Es hilft alles nichts. Fangen Sie so früh wie möglich damit an, Ihre Unterlagen für den Jahresabschluss vorzubereiten. Dazu gehören unter anderem die Eingangsrechnungen und Ausgangsrechnungen oder Reisekosten ordnungsgemäß zu buchen. Haben Sie schon Inventur gemacht und liegen auch diese Ergebnisse rechtzeitig vor? Besonders bei zeitintensiven Vorgängen wie diesen hilft eine gute Vorbereitung. Denken Sie daran, bereits ein neues Wirtschaftsjahr in ihrer Rechnungswesen-Software für das Jahr 2024 anzulegen.

Wissenswertes zum Jahresabschluss

Wozu dient der Jahresabschluss?

Ein korrekter Jahresabschluss ist auch im Mittelstand ein wesentlicher Bestandteil der ordnungsgemäßen Buchführung. Er schließt das Geschäftsjahr ab und ermittelt das Ergebnis und Betriebsvermögen. Der Jahresabschluss beinhaltet also Informationen über den wirtschaftlichen Zustand eines Unternehmens am Ende des Geschäftsjahres. Drei Hauptfunktionen erfüllt diese jährliche Prozedur:

- Dokumentation: Der Jahresabschluss ist ein Nachweis der in der Buchführung dokumentierten Geschäftsvorfälle.

- Information: Intern dient der Jahresabschluss als Basis für Planungen und künftige Entscheidungen des Unternehmens. Stakeholder wie Gläubiger, Anteilseigner oder die Öffentlichkeit bekommen Informationen über das Vermögen eines Unternehmens (Bilanz) und den Erfolg des Geschäftsjahres (Gewinn- und Verlustrechnung).

- Zahlungsbemessung: Der Jahresabschluss dient als Grundlage für die Besteuerung und mögliche Zuzahlungen des Unternehmens, etwa Erfolgsbeteiligungen oder Dividenden.

Wer muss einen Jahresabschluss erstellen?

Grundsätzlich müssen alle Kaufleute einen Jahresabschluss aufstellen (§ 242 HGB). Davon ausgenommen sind Einzelkaufleute, die an zwei aufeinander folgenden Geschäftsjahren Erlöse von 600.000 € und einen Jahresüberschuss von 60.000 € nicht überschreiten (§ 241a HGB).

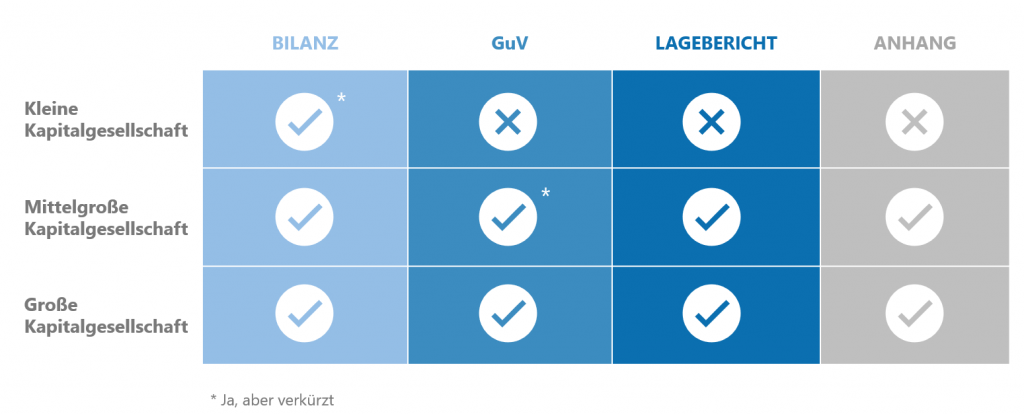

Was sind die wesentlichen Bestandteile des Jahresabschlusses im Mittelstand?

Ein Jahresabschluss besteht mindestens aus der Bilanz und der Gewinn- und Verlustrechnung (§ 242 Abs. 3 HGB). Bei Kapitalgesellschaften und diesen gleichgestellten Personenhandelsgesellschaften ohne persönliche haftende natürliche Person (GmbH & Co. KG.) muss zudem ein Anhang beigefügt werden. Dieser gibt Auskunft über die voraussichtliche Entwicklung des Unternehmens. Hinzu kommt gegebenenfalls der Lagebericht, der Auskunft über die Zukunftsaussichten gibt.

Bei kapitalmarktorientierten Kapitalgesellschaften, die keinen Konzernabschluss aufstellen müssen, zählen zum Jahresabschluss zusätzlich die Kapitalflussrechnung und der Eigenkapitalspiegel. Optional ist eine Segmentberichterstattung.

Welche Positionen gehören in die Bilanz?

Die Bestandteile einer Bilanz sind in §266 HGB klar vorgegeben und detailliert auf der Aktiv-, sowie Passivseite erläutert:

Aufbau und Inhalte einer Bilanz (PDF)

Welche Positionen beinhaltet die Gewinn- und Verlust-Rechnung?

Die Gewinn- und Verlust-Rechnung (GuV) kann nach zwei verschiedenen Verfahren aufgestellt werden: dem Gesamtkostenverfahren (§ 275 Abs. 2 HBG) und dem Umsatzkostenverfahren (§275 Abs. 3 HGB):

Was beinhaltet der Lagebericht?

Der Lagebericht muss ein realistisches Bild der Geschäftstätigkeit vermitteln – zu Geschäftsverlauf, Geschäftsergebnis und der Lage der Kapitalgesellschaft. Auch der Aufbau des Lageberichtes ist im Handelsgesetzbuch (§289 HGB) vorgegeben. Der Lagebericht enthält:

- Prognosebericht (gem. § 289 Abs. 1 HGB): Beurteilung der voraussichtlichen Entwicklung, inkl. wesentliche finanzielle Leistungsindikatoren

- Chancenbericht (gem. § 289 Abs. 2 HGB)

- Risikobericht (gem. § 289 Abs. 2 Nr. 1 HGB): Risikomanagementziele und -methoden, Preisänderungs-, Ausfall- und Liquiditätsrisiken, Risiken aus Zahlungsstromschwankungen

- Forschungsbericht (gem. § 289 Abs. 2 Nr. 2 HGB): Bericht des Bereichs Forschung und Entwicklung

- Zweigniederlassungsbericht (gem. § 289 Abs. 2 Nr. 3 HGB): Informationen zu Zweigniederlassungen der Gesellschaft

- Umweltbericht

Grundsätzlich müssen Informationen über die Geschäftstätigkeit, die Ertragslage, die Vermögenslage, die Finanzlage und die Corporate Social Responsibility aus dem Lagebericht hervorgehen.

Was gehört in den Anhang?

Ihr Unternehmen muss einen Anhang erstellen. Was gehört dort hinein? Im HGB §284 ff. ist ein ausführlicher Anforderungskatalog aufgeführt. Dieser lässt sich auf diese drei Punkte zusammenfassen:

- Allgemeine Grundsätze: welche Sachverhalte wurden in die Bilanz aufgenommen und wie werden diese ausgewiesen? Hier werden die Methoden erläutert.

- Erläuternde, ergänzende und korrigierende Informationen zur Bilanz und zur Gewinn- und Verlustrechnung: In der Bilanz zusammengefasste Posten müssen hier ebenso aufgeschlüsselt werden, wie die Art der Abschreibung. Verkäufe und außergewöhnliche Ereignisse gehören in die korrigierenden Informationen. Sie sorgen für mehr Klarheit.

- Sonstige Angaben: hier werden die Namen aller Mitglieder der Geschäftsführung, des Aufsichtsrates genannt und Angaben zu deren Bezügen und Bezugsrechten gemacht (vollständig). Auch die Anzahl der Beschäftigten gehört hierher.

Wann muss der Jahresabschluss veröffentlicht werden?

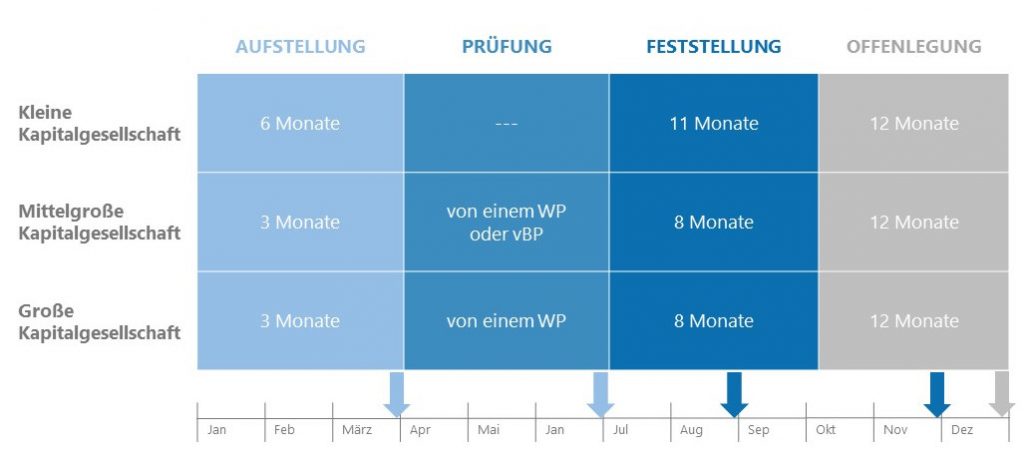

Grundsätzlich muss der Jahresabschluss inklusive Bestätigungsvermerkt spätestens 12 Monate nach Ende des Geschäftsjahres im Bundesanzeiger veröffentlicht werden. Das ist verpflichtend für alle Kapitalgesellschaften gemäß § 325 HGB (s.o.) sowie Personenhandelsgesellschaften ohne persönliche haftende natürliche Person wie zum Beispiel die GmbH & Co. KG.

Außerdem sind alle Unternehmen zur Veröffentlichung verpflichtet, die an drei aufeinanderfolgenden Stichtagen mindestens zwei dieser Kriterien erfüllen (§1 Publizitätsgesetz):

- Bilanzsumme von mehr als 65 Millionen Euro

- Umsatzerlöse von mehr als 130 Millionen Euro

- Durchschnittlich mehr als 5.000 Arbeitnehmer

Jahresabschluss erstellen: Die wichtigsten Routinen

Ihre Buchhaltungssoftware im Rechnungswesen unterstützt Sie bei vielen rechtliche Konformitäten den Jahresabschluss gemäß HGB zu erstellen. Diese Funktionen bringen Sie sicher durch den Jahresabschluss.

Buchungsperioden sperren

Sperren Sie die Buchungsperiode des abgeschlossenen Geschäftsjahres für die übrigen Mitarbeiter in der Buchhaltung. Somit haben nur die Mitarbeiter Zugriff, die mit den Abschlussbuchungen betraut sind. Das schafft die nötigen Freiräume für die Erstellung der Abschlussbuchungen und verhindert versehentliche Fehlbuchungen im Tagesgeschäft.

Saldenbestätigungen

Erstellen Sie die notwendigen Saldenbestätigungen für Kunden und Lieferanten per Knopfdruck. Sie können die Schreiben so individualisieren, dass die Rückläufer nicht zu Ihnen kommen, sondern direkt zu Ihrem Wirtschaftsprüfer geschickt werden.

Abschreibungen einfach abwickeln

Neben der Ermittlung der Höhe der Abschreibungen gemäß der Abschreibungsart und -dauer stellt Ihre Software z. B. auch die automatische Verbuchung in die Finanzbuchhaltung sicher. Ebenso kann die Berechnung der Abschreibung gemäß unterschiedlicher Rechnungslegungsstandards (Handels- oder Steuerrecht, IFRS oder US-GAAP) erfolgen.

Nutzen Sie OP-geführte Sachkonten

Dabei werden die Buchungen auf solche Konten mit der Möglichkeit der Postenauszifferung versehen, ähnlich wie bei Personenkonten. Sie brauchen also z. B. nicht mehr die den Saldo ausmachenden Buchungen aus einem unübersichtlichen Kontenblatt heraussuchen.

Rechnungsabgrenzung leicht gemacht

Erfassen Sie die für eine Abgrenzung notwendigen Daten einfach beim Buchen des Belegs. Die – optional auch unterjährige – Auflösung der aktiven und passiven Rechnungsabgrenzungsposten erfolgt automatisiert. Berichte weisen die Abgrenzungsfälle detailliert nach.

Einzelwertberichtigung leicht gemacht

Einzelwertberichtigungen können Sie als absoluten Betrag oder Prozentsatz zu jedem Offenen Posten pflegen. Alle nicht einzelwertberichtigte OPs werden pauschal wertberichtigt. Über die OP-Liste Wertberichtigung erhalten Sie einen Überblick über alle Wertberichtigungen und deren Summen.

Bewertung Fremdwährungs-OPs

Offen Posten in Fremdwährung sind zum Bilanzstichtag zu bewerten, um ggf. gesetzlich vorgeschriebene Korrekturen vornehmen zu können. Über einen Bewertungslauf ermittelt das System drohende Kursverluste nach dem Prinzip der Einzelbewertung. Eine Bewertungsliste informiert transparent über die Höhe der notwendigen Korrekturen.

Vereinfachen Sie sich die steuerlichen Meldungen

Sei es die Vorbereitung der Umsatzsteuerjahresmeldung, der Antrag auf Dauerfristverlängerung, die Zusammenfassende Meldung oder die Meldung der E-Bilanz. Durch die richtigen Einstellungen in der Software läuft dies fast wie von alleine.

Forderungen und Verbindlichkeiten einfach und korrekt ausweisen

Das handelsrechtlich verankerte Verrechnungsverbot (§ 246 Abs. 2 HGB) verlangt, dass Forderungen und Verbindlichkeiten getrennt und eben nicht untereinander verrechnet in der Bilanz ausgewiesen werden. Das hat auch zur Folge, dass debitorische Kreditoren und kreditorische Debitoren im Rahmen des Jahresabschlusses umgebucht werden müssen. Im Ergebnis müssen schließlich die kreditorischen Debitoren unter den „sonstigen Verbindlichkeiten“ und der Saldo der debitorischen Kreditoren unter „sonstige Vermögensgegenstände“ ausgewiesen werden. Softwareseitig können hier nicht nur die korrekten Beträge automatisch ermittelt, sondern auch die Umbuchungen automatisch veranlasst werden. Dazu bedarf es einer einmaligen Grundeinstellung, die insbesondere die anzusprechenden Sachkonten vorgeben.

Die hier aufgeführten Themen innerhalb der Jahresabschlusserstellung sind eine Auswahl der tatsächlich anfallenden Vorgänge. Hier können Sie bereits einige Stunden mit verbringen. Für einen guten Gesamtüberblick der Aufgaben laden Sie sich die ausführliche Checkliste “Jahresabschluss mit Fast Close”.

Checkliste

Jahresabschluss: Mit der Checkliste sind Sie optimal vorbereitet

Das Jahr hat zwölf Monate und am Ende steht der Jahresabschluss an. Mit der Checkliste zum Jahresabschluss gelangen Sie sicher ans Ziel.